En la segunda semana de junio, los precios semanales en la mayoría de mercados eléctricos europeos se situaron por encima de los 50 €/MWh y aumentaron respecto a la semana anterior. Aun así, en la mayoría de ellos se registraron precios negativos en algunas horas. El 13 de junio los futuros de gas, CO2 y Brent alcanzaron su precio de cierre más alto desde al menos abril. La fotovoltaica registró un récord histórico de producción en Alemania y el valor más alto para un día de junio en Francia e Italia

Producción solar fotovoltaica y producción eólica

En la semana del 9 de junio, la producción solar fotovoltaica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. Alemania registró el mayor incremento, del 41%, seguido por Francia, con un aumento del 38%. España mostró la menor subida, del 1,2%, mientras que en Italia la producción creció un 6,1%. En cambio, Portugal acumuló su segunda semana consecutiva de descensos en la producción con esta tecnología, con una caída del 8,7%.

Durante la semana, los mercados de Francia, Italia, España y Alemania alcanzaron récords de producción solar fotovoltaica. El 11 de junio, Francia e Italia establecieron nuevos máximos históricos de generación solar fotovoltaica para un mes de junio, con 134 GWh y 152 GWh, respectivamente, superando los valores registrados la semana anterior. El 12 de junio, España logró su segunda producción más alta de la historia, con 215 GWh. Un día después, el 13 de junio, Alemania batió su récord histórico, con una producción de 445 GWh.

Para la segunda semana de junio, según las previsiones de producción solar de AleaSoft Energy Forecasting, la generación con energía solar fotovoltaica aumentará en Alemania y España, mientras que disminuirá en Italia.

En la segunda semana de junio, la producción eólica aumentó en el mercado español por segunda semana consecutiva, con un incremento del 12%. Por otro lado, los mercados de Francia, Alemania y Portugal cambiaron de tendencia y registraron descensos, tras los aumentos de la semana anterior. Francia alcanzó la mayor bajada, del 48%, mientras que Alemania y Portugal redujeron su producción en un 11% y un 18%, respectivamente. En el mercado italiano, la generación eólica disminuyó por tercera semana consecutiva, con una caída del 29%.

Para la semana del 16 de junio, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la generación con esta tecnología descenderá de forma generalizada en los mercados analizados.

Demanda eléctrica

En la segunda semana de junio, la demanda eléctrica aumentó en gran parte de los principales mercados europeos en comparación con la semana anterior. El mercado italiano registró el mayor incremento, del 12%, impulsado por la recuperación de la demanda tras el festivo del 2 de junio, Día de la República. Francia experimentó una subida del 2,2%, aun cuando el 9 de junio fue festivo nacional, Lunes de Pentecostés. España registró un aumento del 5,2%, mientras que Gran Bretaña mostró el menor incremento, del 0,4%. En cambio, los mercados de Bélgica, Portugal y Alemania redujeron su demanda en un 0,5%, 1,6% y 5,0%, respectivamente. En Alemania y Bélgica también fue festivo nacional el Lunes de Pentecostés, lo que propició los descensos de demanda en ambos mercados. En Portugal, la bajada de la demanda estuvo favorecida por el festivo nacional del 10 de junio, Día de Portugal.

En Italia la tendencia al alza se mantuvo por tercera semana consecutiva, mientras que en España se consolidó por cuarta semana seguida. Francia y Gran Bretaña también mantuvieron este comportamiento durante una segunda semana. En cambio, Portugal encadenó su segunda semana de descensos en la demanda.

Las temperaturas medias aumentaron en todos los mercados analizados respecto a la semana anterior. Bélgica, Gran Bretaña y Francia registraron los mayores incrementos, con 3,7°C, 3,5°C y 3,4°C, respectivamente. Alemania presentó el menor aumento, con 1,2°C, mientras que Portugal, Italia y España tuvieron subidas de 1,8°C, 2,0°C y 2,2°C, en ese orden.

Según las previsiones de demanda de AleaSoft Energy Forecasting, en la tercera semana de junio, la demanda aumentará en la mayoría de los principales mercados europeos. En cambio, se prevé un descenso de la demanda en el mercado de Gran Bretaña.

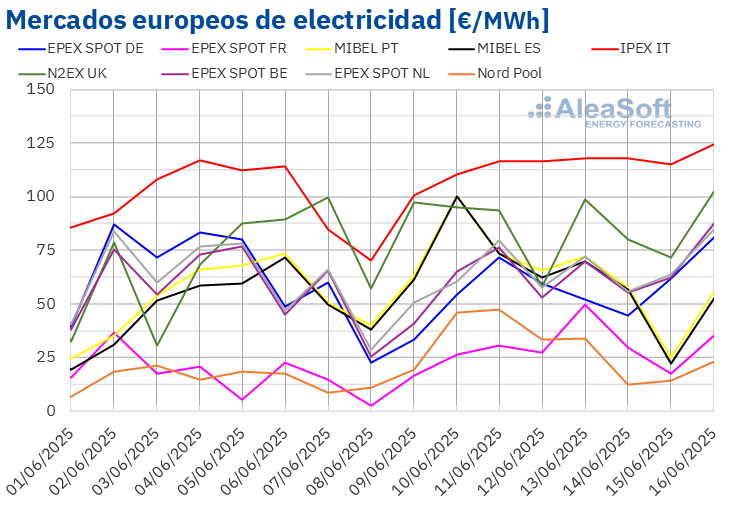

Mercados eléctricos europeos

En la segunda semana de junio, los precios promedio de la mayoría de los principales mercados eléctricos europeos subieron respecto a la semana anterior. Las excepciones fueron los mercados neerlandés y alemán, con caídas del 0,3% y el 17%, respectivamente. En cambio, el mercado EPEX SPOT de Francia y el mercado Nord Pool de los países nórdicos alcanzaron las mayores subidas porcentuales de precios, del 65% y el 88%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 1,7% del mercado EPEX SPOT de Bélgica y el 24% del mercado MIBEL de España.

En la semana del 9 de junio, los promedios semanales fueron superiores a 50 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados francés y nórdico, cuyos promedios fueron de 28,14 €/MWh y 29,43 €/MWh, respectivamente. En cambio, el mercado IPEX de Italia alcanzó el mayor promedio semanal, de 113,55 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 53,80 €/MWh del mercado alemán y los 84,93 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios diarios, el sábado 14 de junio el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 12,13 €/MWh. En cambio, el mercado italiano alcanzó precios superiores a 100 €/MWh durante toda la segunda semana de junio. Además, los precios en este mercado se mantuvieron por encima de 115 €/MWh desde el 11 de junio. El día 13 de junio registró el promedio más alto de la semana, de 117,80 €/MWh. Los precios también superaron los 100 €/MWh en el mercado ibérico el día 10 de junio. Ese día, el precio fue de 100,19 €/MWh en los mercados español y portugués, que fue su precio más alto desde el 14 de marzo.

En cuanto a los precios horarios, a pesar del aumento en los promedios semanales, la mayoría de los mercados eléctricos europeos registraron precios horarios negativos en la segunda semana de junio. Las excepciones fueron los mercados italiano y británico. El sábado 14 de junio, de 13:00 a 14:00, el mercado alemán alcanzó el precio horario más bajo de la semana, de ‑38,00 €/MWh. Ese día, de 14:00 a 15:00, el mercado nórdico registró su precio horario más bajo desde el 26 de agosto de 2024, de ‑4,94 €/MWh.

En la semana del 9 de junio, el aumento de los precios del gas y de los derechos de emisión de CO2 y el descenso de la producción eólica en la mayoría de los mercados propició la subida de los precios en los mercados eléctricos europeos. Además, en algunos mercados la demanda aumentó y en el mercado portugués la producción solar también bajó.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de junio, los precios continuarán aumentando en la mayoría de los principales mercados eléctricos europeos, influenciados por el incremento de la demanda y el descenso de la producción eólica en la mayoría de los mercados.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 66,87 $/bbl, el martes 10 de junio. En la mayoría de las sesiones de la segunda semana de junio, los precios de cierre se mantuvieron por debajo de 70 $/bbl. Sin embargo, el viernes 13 de junio, estos futuros registraron una subida del 7,0% respecto al día anterior. Ese día, alcanzaron su precio de cierre máximo semanal, de 74,23 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 12% mayor al del viernes anterior y el más alto desde el 3 de abril.

El incremento de las tensiones entre Israel e Irán propició la subida de los precios de los futuros de petróleo Brent al final de la segunda semana de junio. El temor a que un aumento de la inestabilidad en Oriente Medio provocase interrupciones en el estrecho de Ormuz, afectando al suministro mundial de petróleo, ejerció su influencia al alza sobre los precios. Por otra parte, los datos sobre la caída de las reservas de petróleo de Estados Unidos también contribuyeron al incremento de los precios en la segunda semana de junio.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 10 de junio, registraron su precio de cierre mínimo semanal, de 34,64 €/MWh. Posteriormente, los precios iniciaron una tendencia ascendente. Como resultado, el viernes 13 de junio, estos futuros alcanzaron su precio de cierre máximo semanal, de 37,89 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,5% mayor al del viernes anterior y el más alto desde el 4 de abril.

En la segunda semana de junio, el temor a los efectos sobre el suministro de gas natural licuado del incremento de las tensiones en Oriente Medio propició el incremento de los precios de los futuros de gas TTF. Los pronósticos de altas temperaturas y menor producción eólica en Europa, así como la posibilidad de interrupciones en el suministro desde Noruega, también ejercieron su influencia al alza sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, registraron su precio de cierre mínimo semanal, de 72,66 €/t, el día 10 de junio. Los precios de cierre aumentaron en el resto de las sesiones de la segunda semana de junio. Como consecuencia, el viernes 13 de junio, estos futuros alcanzaron su precio de cierre máximo semanal, de 75,94 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue 3,3% mayor al del viernes anterior y el más alto desde el 18 de febrero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía, las renovables, los PPA y las baterías

El jueves 12 de junio AleaSoft Energy Forecasting celebró el webinar número 56 de su serie de webinars mensuales. Este evento contó con la participación de ponentes de Engie Spain por séptima vez en la serie de webinars mensuales. Además de la evolución de los mercados europeos y las perspectivas en la segunda mitad de 2025, el webinar abordó las oportunidades de crecimiento del sector renovable, la actualidad del mercado de PPA en España, las perspectivas del almacenamiento de energía en baterías, así como la convocatoria de ayudas del IDAE para el almacenamiento de energía.

Durante el webinar se destacó que la división AleaStorage de AleaSoft Energy Forecasting está apoyando a las empresas del sector en la estimación de ingresos de proyectos de almacenamiento de energía con baterías, tanto en sistemas stand‑alone como en instalaciones hibridadas con fotovoltaica. En el caso de los sistemas híbridos, también calculan la batería óptima para maximizar los ingresos. Si AleaSoft Energy Forecasting es su asesor de mercado, puede solicitar la grabación del webinar.