En la primera semana de abril los precios de los principales mercados eléctricos europeos bajaron. La fotovoltaica alcanzó un récord histórico en Portugal y el segundo mayor valor de la historia en Italia. En Francia, la eólica registró la segunda y tercera mayor producción para un abril. A las subidas de la solar en la mayoría de los mercados y de eólica en algunos de ellos, se sumaron el descenso de la demanda y de los precios de gas y CO₂ para favorecer la caída de los precios de los mercados eléctricos

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 1 de abril, la producción solar aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado italiano experimentó el mayor incremento, del 76%, seguido por el aumento del 60% en el mercado español. Los mercados de Portugal y Francia registraron incrementos de un 35% y un 25%, respectivamente. El mercado alemán fue la excepción, al registrarse un descenso de la producción solar de un 1,4% en el conjunto de la semana, revirtiéndose la tendencia alcista de las dos últimas semanas.

El 4 de abril se registró un récord histórico de producción solar fotovoltaica en el mercado portugués, al sumar 16 GWh producidos con esta tecnología. En el mercado italiano también se estableció un hito de producción con energía fotovoltaica, al registrarse el 6 de abril el segundo mayor valor de la historia, de 119 GWh, solo 190 MWh por debajo del récord histórico alcanzado el 17 de junio de 2023.

Para la segunda semana de abril, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar aumentará en Alemania y España, mientras que en Italia se prevé que descienda.

En el caso de la producción eólica, en la primera semana de abril aumentó respecto a la semana anterior en los mercados de Alemania, en un 49%, y Francia, en un 25%. En el caso del mercado francés, continuó la tendencia alcista por segunda semana consecutiva y se registraron el tercer y segundo valor más altos de producción eólica diaria para un mes de abril los días 2 y 4, con una generación de 280 GWh y 286 GWh, respectivamente, tras los 317 GWh del 7 de abril de 2022.

Por otra parte, en la península ibérica e Italia, se registró un cambio de tendencia. Tras dos semanas consecutivas de subidas, la producción eólica disminuyó un 40% en Italia y un 33% en España. El mercado portugués fue el de menor bajada en esta ocasión, de un 4,0%.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 8 de abril, la producción con esta tecnología disminuirá en los mercados de la península ibérica, Francia y Alemania, mientras que en Italia se espera que aumente.

Demanda eléctrica

En la primera semana de abril, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, manteniendo la tendencia a la baja de las semanas anteriores. El mercado francés experimentó la mayor caída, de un 10%, mientras que el mercado portugués registró la menor caída, del 0,1%. En ambos mercados, los descensos se produjeron tras experimentar incrementos en la semana precedente. En el mercado alemán, la demanda descendió por sexta semana consecutiva, y en Bélgica e Italia, por quinta semana, registrando bajadas del 0,5%, 2,7% y 3,7% respectivamente. En Gran Bretaña, la demanda experimentó una caída del 6,3%, y en los Países Bajos, del 8,5%. En cambio, el mercado español registró un incremento del 1,8% tras la recuperación de la demanda por el festivo del Jueves Santo en algunas regiones de España y el festivo nacional del Viernes Santo.

En la semana que comenzó el 1 de abril, las temperaturas medias aumentaron en todos los mercados analizados, favoreciéndose así la bajada de la demanda en la mayoría de los mercados. Los incrementos estuvieron entre el 1,0°C en Italia y los 4,4°C en Bélgica.

Para la semana del 8 de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en Portugal, Italia, Alemania, España y Bélgica. Por el contrario, se espera un descenso de la demanda en Francia, los Países Bajos y Gran Bretaña.

Mercados eléctricos europeos

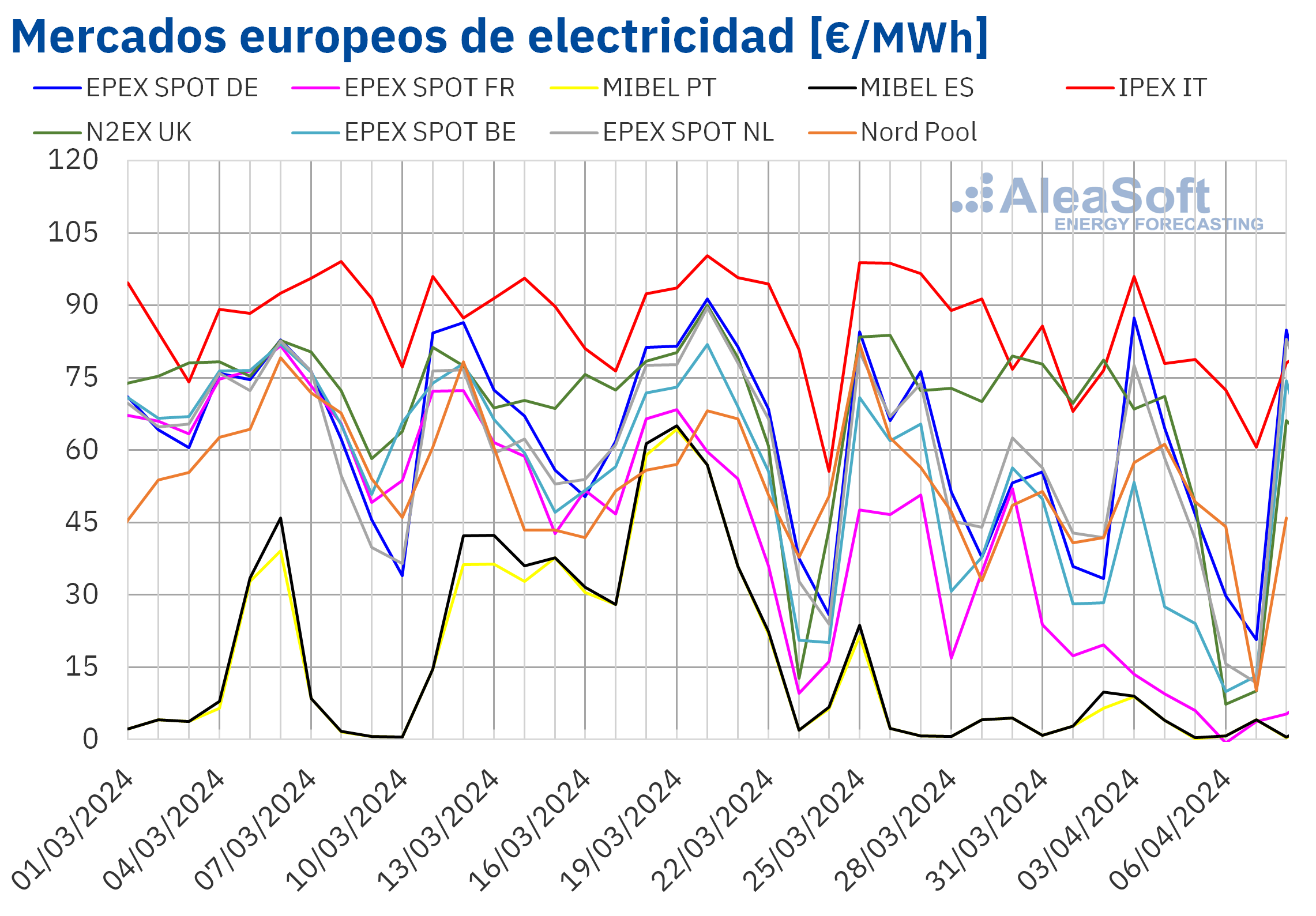

En la primera semana de abril, los precios de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. El mercado EPEX SPOT de Bélgica y Francia registró las mayores caídas porcentuales, del 51% y el 75%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios descendieron entre el 16% del mercado MIBEL de España y el 34% del mercado N2EX del Reino Unido.

En la semana que comenzó el 1 de abril los promedios semanales fueron inferiores a 50 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado británico y el mercado IPEX de Italia, con promedios de 50,63 €/MWh y 75,78 €/MWh, respectivamente. En cambio, los mercados portugués y español registraron los menores promedios semanales, por novena semana consecutiva, de 3,87 €/MWh y 4,41 €/MWh respectivamente. El mercado francés los siguió de cerca con un promedio semanal de 9,88 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 26,35 €/MWh del mercado belga y los 45,46 €/MWh del mercado alemán.

Por lo que respecta a los precios horarios, en la primera semana de abril, todos los mercados analizados registraron precios negativos, excepto el mercado italiano. El mercado neerlandés alcanzó el precio horario más bajo, de ‑125,30 €/MWh, el sábado 6 de abril, de 14:00 a 15:00. Los mercados español y portugués registraron precios negativos por primera vez en su historia los días 1 y 5 de abril, respectivamente, algo que se repitió durante algunas horas de los días 6, 7 y 8 de abril. El domingo 7 de abril, el mercado Nord Pool de los países nórdicos registró precios horarios negativos por primera vez desde octubre de 2023. En el mercado italiano no hubo precios negativos, pero el precio del día 7 de abril, de 13:00 a 14:00, de 0,10 €/MWh, fue el más bajo desde abril de 2020 en este mercado.

En el caso de los precios diarios, el mercado francés alcanzó un precio negativo, de ‑0,71 €/MWh, el sábado 6 de abril. Este precio fue el más bajo desde principios de julio de 2023 y el único negativo desde entonces en este mercado.

Durante la semana del 1 de abril, el descenso del precio promedio del gas y de los derechos de emisión de CO2, así como el descenso de la demanda eléctrica y el incremento de la producción solar en casi todos los mercados analizados, ejercieron su influencia a la baja sobre los precios de los mercados eléctricos europeos. Además, la producción eólica aumentó en mercados como el alemán y el francés.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de abril los precios podrían aumentar en los mercados eléctricos europeos analizados, influenciados por el incremento de la demanda y el descenso de la producción eólica en la mayoría de los mercados.

Brent, combustibles y CO2

En la primera semana de abril, los precios de cierre de los futuros de petróleo Brent para el Front Month en el mercado ICE aumentaron hasta superar los 90 $/bbl. El lunes 1 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 87,42 $/bbl, que fue ligeramente inferior al de la última sesión de la semana anterior, de 87,48 $/bbl. En el resto de las sesiones de la primera semana de abril, los precios aumentaron. Como consecuencia, el viernes 5 de abril, estos futuros alcanzaron el precio de cierre máximo semanal, de 91,17 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde de octubre de 2023.

El incremento de la inestabilidad en Oriente Medio propició la subida de los precios de los futuros de petróleo Brent en la semana que comenzó el 1 de abril. Las expectativas de un incremento de la demanda asociado a mejoras económicas en países como China o Estados Unidos también contribuyeron a esta tendencia. Además, el miércoles 3 de abril, la OPEP+ decidió continuar con su política de recortes de producción.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front Month, el lunes 1 de abril, alcanzaron su precio de cierre máximo semanal, de 27,34 €/MWh. El martes y el miércoles los precios descendieron. El precio de cierre del miércoles 3 de abril, de 26,05 €/MWh, fue el mínimo semanal. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,9% menor al del miércoles anterior y el más bajo desde la primera mitad de marzo. En las últimas sesiones de la semana, los precios de cierre se recuperaron. El viernes 5 de abril, el precio de cierre fue de 26,61 €/MWh.

Una reducción no planificada en el suministro de gas desde Noruega contribuyó a la subida de precios al final de la semana. Sin embargo, los niveles aún altos de las reservas europeas mantuvieron los precios de los futuros de gas TTF por debajo de 27 €/MWh en la mayoría de las sesiones de la primera semana de abril.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, durante casi toda la primera semana de abril, se mantuvieron por debajo de 60 €/t. En las primeras sesiones de la semana, continuaron con la tendencia descendente iniciada al final de la semana anterior. El miércoles 3 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 57,41 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 8,1% menor al del miércoles anterior y el más bajo desde la primera mitad de marzo. En las últimas sesiones de la semana, los precios se recuperaron. Como resultado, el viernes 5 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 60,58 €/t.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

El webinar número 43 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen tendrá lugar este jueves 11 de abril a las 12:00 CET. Este webinar se centrará en la normativa, la situación actual y las perspectivas para los próximos meses del almacenamiento de energía. Raúl García Posada, Director de ASEALEN, la Asociación Española de Almacenamiento de Energía, participará por tercera vez en los webinars mensuales. Como es habitual, también se analizará la evolución y perspectivas de los mercados de energía europeos.

Fuente Comunicae