En la primera semana de junio, los precios subieron en la mayoría de mercados eléctricos europeos, aunque persistieron las horas con precios negativos. La producción renovable marcó hitos: España alcanzó un récord histórico de generación fotovoltaica, y Portugal, Francia e Italia registraron máximos para un día de junio. Alemania destacó con su mayor producción eólica diaria para este mes. La demanda aumentó en la mayoría de mercados, y los futuros de CO₂ y Brent repuntaron hasta máximos de varios meses

En la primera semana de junio, los precios subieron en la mayoría de mercados eléctricos europeos, aunque persistieron las horas con precios negativos. La producción renovable marcó hitos: España alcanzó un récord histórico de generación fotovoltaica, y Portugal, Francia e Italia registraron máximos para un día de junio. Alemania destacó con su mayor producción eólica diaria para este mes. La demanda aumentó en la mayoría de mercados, y los futuros de CO₂ y Brent repuntaron hasta máximos de varios meses.

Producción solar fotovoltaica y producción eólica

Durante la semana del 2 de junio, la producción solar fotovoltaica disminuyó en los principales mercados europeos en comparación con la semana anterior. Francia registró el mayor descenso, con un 22%, mientras que España mostró la menor bajada, con un 0,3%. En Italia, Alemania y Portugal la producción cayó un 2,4%, 8,9% y 9,2%, respectivamente. En el caso de Alemania, la producción con esta tecnología disminuyó por tercera semana consecutiva.

A pesar de los descensos, los mercados de España y Portugal registraron récords de producción solar fotovoltaica. El viernes 6 de junio, España batió su récord histórico con una producción de 221 GWh. Ese mismo día, Portugal alcanzó su mayor valor diario de producción con esta tecnología en un mes de junio, con 27 GWh. Por otro lado, el lunes 9 de junio, los mercados de Francia e Italia lograron sus máximos históricos de producción solar fotovoltaica para un mes de junio, con 134 GWh y 152 GWh, respectivamente.

Para la segunda semana de junio, según las previsiones de producción solar de AleaSoft Energy Forecasting, la generación con energía solar fotovoltaica aumentará en Alemania, mientras que disminuirá en España e Italia.

En la primera semana de junio, la producción eólica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. Portugal registró el mayor incremento, del 135%, mientras que Alemania tuvo el menor aumento, del 8,0%. En España y Francia la generación eólica aumentó en un 16% y 18%, respectivamente y Francia mantuvo su tendencia alcista por tercera semana. Por otro lado, el mercado italiano registró descensos en la producción con esta tecnología por segunda semana consecutiva, que en esta ocasión fue de un 29%.

El viernes 6 de junio, el mercado alemán alcanzó su mayor producción eólica para un mes de junio en la historia, con 706 GWh.

Para la semana del 9 de junio, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en el mercado español. En cambio, para los mercados de Alemania, Italia, Portugal y Francia las previsiones apuntan a una disminución de la producción eólica.

Demanda eléctrica

Durante la primera semana de junio, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado alemán registró el mayor incremento, con un 6,3%, mientras que el español mostró el menor, con un 0,9%. Los mercados de Italia, Francia, Bélgica y Gran Bretaña experimentaron subidas que oscilaron entre el 1,6% en Italia y el 3,8% en Gran Bretaña. Italia y España continuaron con su tendencia alcista por segunda y tercera semana consecutiva, respectivamente. Los incrementos en algunos de los mercados estuvieron favorecidos por la recuperación de la demanda después de que en la última semana se mayo se celebraran los festivos del 26 de mayo, Spring Bank Holiday, en Gran Bretaña, y el del 29 de mayo, Día de la Ascensión, en Alemania, Bélgica y Francia. En cambio, el mercado portugués redujo su demanda en un 1,4%.

Las temperaturas medias disminuyeron en la mayoría de los mercados analizados respecto a la semana anterior. Gran Bretaña y Bélgica experimentaron los mayores descensos, con 2,3°C y 1,6°C respectivamente. España tuvo la menor bajada, con 1,0°C, mientras que Francia y Portugal registraron caídas de 1,1°C y 1,4°C, en ese orden. Por otro lado, las temperaturas medias en Alemania fueron similares a las de la semana precedente, y en Italia aumentaron 2,6°C.

Para la segunda semana de junio, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda disminuirá en los mercados alemán, belga y francés, favorecidos por el festivo nacional del 9 de junio, Lunes de Pentecostés, celebrado en estos países. También se espera que la demanda descienda en el mercado portugués, debido al festivo nacional del 10 de junio, Día de Portugal. En cambio, se espera una recuperación de la demanda en los mercados de Italia, Gran Bretaña y España.

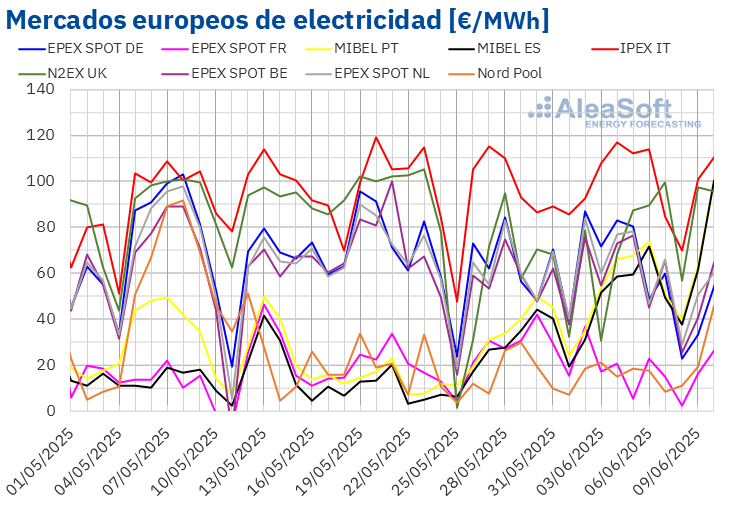

Mercados eléctricos europeos

En la primera semana de junio, los precios promedio de la mayoría de los principales mercados eléctricos europeos subieron respecto a la semana anterior. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Francia, con caídas del 1,8% y el 39%, respectivamente. En cambio, el mercado MIBEL de Portugal y España alcanzó las mayores subidas porcentuales de precios, del 59% y el 71%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 2,0% del mercado IPEX de Italia y el 20% del mercado N2EX del Reino Unido.

En la semana del 2 de junio, los promedios semanales fueron superiores a 50 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados nórdico y francés, cuyos promedios fueron de 15,66 €/MWh y 17,09 €/MWh, respectivamente. En cambio, el mercado italiano alcanzó el mayor promedio semanal, de 99,73 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 51,41 €/MWh del mercado español y los 72,98 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, el domingo 8 de junio el mercado francés alcanzó el menor promedio de la semana entre los mercados analizados, de 2,49 €/MWh. En cambio, el mercado italiano alcanzó precios superiores a 100 €/MWh en cuatro ocasiones durante la primera semana de junio. El día 4 de junio registró el promedio más alto de la semana, de 116,82 €/MWh.

En cuanto a los precios horarios, a pesar del incremento en los promedios semanales, la mayoría de los mercados eléctricos europeos registraron precios horarios negativos en la primera semana de junio. Las excepciones fueron los mercados italiano y nórdico. Los mercados alemán, belga y neerlandés registraron precios horarios inferiores a ‑50 €/MWh el domingo 8 de junio, de 14:00 a 16:00. El mercado alemán alcanzó el precio horario más bajo de la semana de 15:00 a 16:00, que fue de ‑53,06 €/MWh.

En la semana del 2 de junio, el incremento de la demanda eléctrica en la mayoría de los mercados, el descenso de la producción solar y el aumento de los precios de los derechos de emisión de CO2, propiciaron la subida de los precios en la mayoría de los mercados eléctricos europeos. En el caso del mercado italiano, además, la producción eólica bajó.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de junio, los precios aumentarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el incremento de la demanda en algunos mercados y el descenso de la producción eólica y solar en la mayoría de ellos. Sin embargo, en el mercado alemán, el precio descenderá debido a la caída de la demanda y el incremento de la producción solar.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 64,63 $/bbl, el lunes 2 de junio. Los precios de cierre aumentaron en la mayoría de las sesiones de la primera semana de junio. Como consecuencia, el viernes 6 de junio, estos futuros alcanzaron su precio de cierre máximo semanal, de 66,47 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,0% mayor al del viernes anterior. El lunes 9 de junio el precio de cierre fue aún mayor, de 67,04 $/bbl, el más alto desde el 23 de abril.

En la primera semana de junio, a pesar de los incrementos de producción planificados por la OPEP+, el descenso de la producción por los incendios forestales en Canadá, la posibilidad de nuevas sanciones a las exportaciones de crudo venezolanas y el temor a los efectos sobre el suministro debido a la inestabilidad en Oriente Medio, propiciaron el incremento de los precios de los futuros de petróleo Brent. Las expectativas sobre las negociaciones entre China y Estados Unidos para alcanzar un acuerdo comercial también ejercieron su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 2 de junio, registraron su precio de cierre mínimo semanal, de 35,02 €/MWh. Durante las tres primeras sesiones de la semana, los precios de cierre se mantuvieron por debajo de 36 €/MWh. Sin embargo, el jueves 5 de junio, estos futuros alcanzaron su precio de cierre máximo semanal, de 36,39 €/MWh. El viernes 6 de junio hubo ligero descenso respecto al día anterior y el precio de cierre fue de 36,25 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 5,9% mayor al del viernes anterior.

En la primera semana de junio, continuaron los trabajos de mantenimiento en Noruega, afectando al suministro de gas desde ese país. El inicio de los trabajos de mantenimiento en la planta de Kollsnes contribuyó a que los precios de cierre superaran los 36 €/MWh en las últimas sesiones de la semana. Los pronósticos de menor producción eólica también ejercieron su influencia al alza sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 2 de junio, registraron su precio de cierre mínimo semanal, de 70,91 €/t. Durante la primera semana de junio, los precios mantuvieron una tendencia ascendente. Como consecuencia, el viernes 6 de junio, estos futuros alcanzaron su precio de cierre máximo semanal, de 73,50 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue 4,4% mayor al del viernes anterior. El lunes 9 de junio, el precio de cierre fue aún mayor, de 74,23 €/t, el cual fue el más alto desde el 19 de febrero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, las renovables, los PPA y las baterías

El jueves 12 de junio AleaSoft Energy Forecasting celebrará el webinar número 56 de su serie de webinars mensuales. El evento contará con la participación de ponentes de Engie Spain por séptima vez en la serie de webinars mensuales. Este webinar analizará la evolución de los mercados europeos y las perspectivas en la segunda mitad de 2025, las oportunidades de crecimiento del sector renovable, la actualidad del mercado de PPA en España y las perspectivas del almacenamiento de energía en baterías. Además, se abordará la convocatoria de ayudas del IDAE, dotada con 700 millones de euros, destinada a proyectos de almacenamiento energético con baterías en modalidad stand‑alone, almacenamiento térmico o de bombeo reversible, así como aquellos hibridados con generación renovable.