En la segunda semana de marzo, los precios de los mercados eléctricos europeos presentaron pocas variaciones respecto a la semana anterior, salvo en el mercado MIBEL donde se duplicaron. Aun así, en la península ibérica se registraron los menores precios. La fotovoltaica en España y Portugal llegó a los niveles de finales de agosto y volvió a ser récord para un mes de marzo. La producción eólica bajó. El 14 de marzo los futuros del Brent alcanzaron el mayor precio desde inicios de noviembre, de 85,42 $/bbl

Producción solar fotovoltaica y termoeléctrica y producción eólica

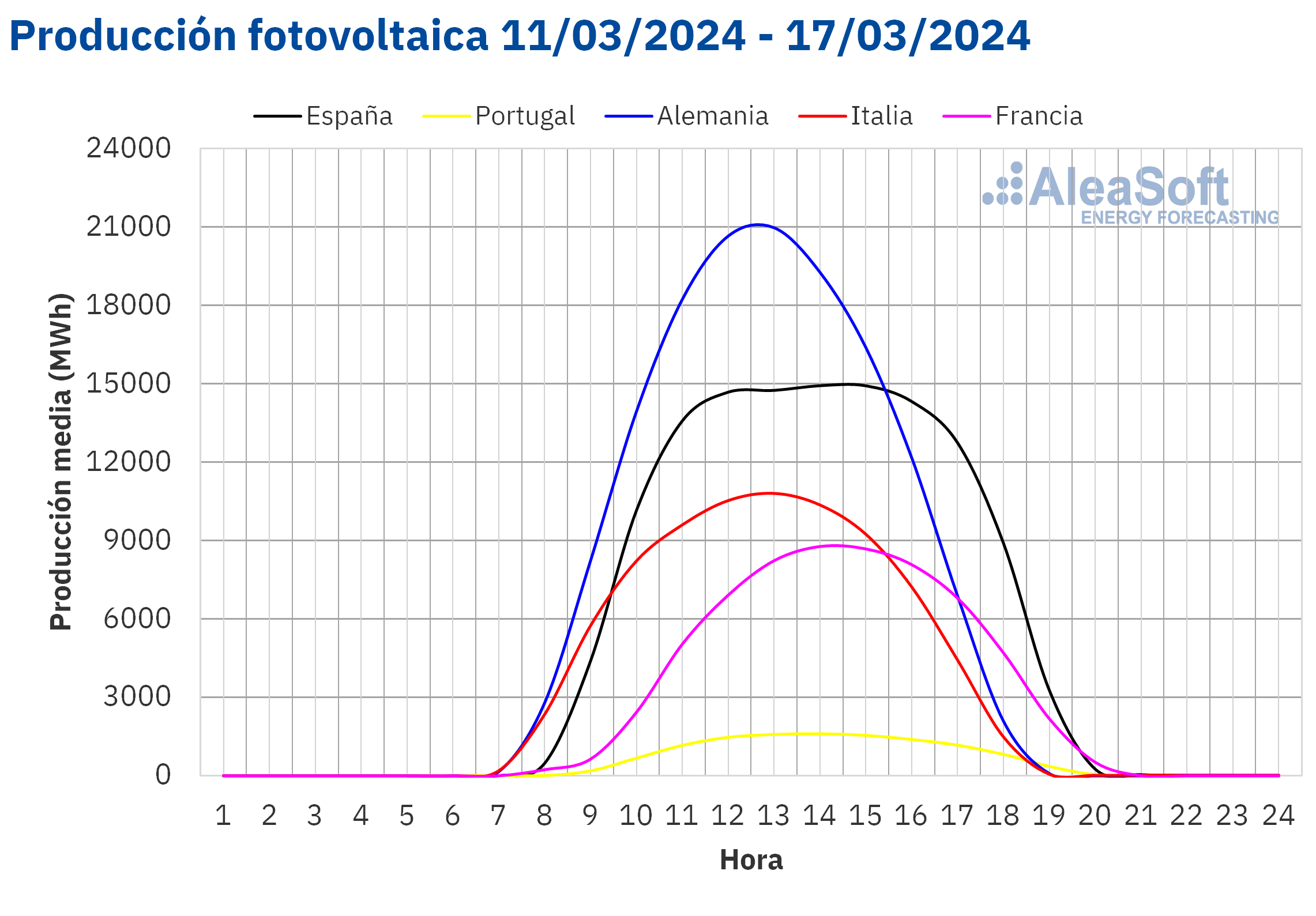

En la semana del 11 de marzo, la producción solar aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado español observó el mayor incremento, del 48%, revirtiendo la tendencia a la baja de la semana anterior. El mercado francés observó el menor aumento, del 12%, subiendo por tercera semana consecutiva. El mercado alemán fue una excepción a la tendencia alcista. En este mercado, después de cuatro semanas de aumentos, la producción solar cayó un 2,5%.

En la península ibérica, se volvieron a romper los récords de producción solar fotovoltaica más alta para un mes de marzo. El día 12, los mercados español y portugués produjeron 143 GWh y 14 GWh respectivamente. Estos niveles de producción se vieron por última vez a finales de agosto.

Para la semana del 18 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, se invertirá la tendencia observada la semana anterior. La producción solar aumentará en Alemania, pero disminuirá en España e Italia.

En la semana del 11 de marzo, la producción eólica disminuyó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. El mercado portugués registró el mayor descenso, de un 61%, continuando la tendencia a la baja de la semana anterior. El mercado alemán registró el menor descenso, de un 4,9%, revirtiendo el aumento de la semana anterior. Por el contrario, la producción eólica en Francia aumentó un 1,1%, invirtiendo también la tendencia de la semana anterior.

Para la semana del 18 de marzo, las previsiones de producción eólica de AleaSoft Energy Forecasting pronostican que se invertirán las tendencias observadas en la mayoría de los mercados durante la semana del 11 de marzo. La producción eólica aumentará en la península ibérica e Italia y disminuirá en Alemania y Francia.

Demanda eléctrica

En la semana del 11 de marzo, la demanda eléctrica cayó de forma intersemanal en la mayoría de los principales mercados eléctricos europeos, continuando la tendencia a la baja de la semana anterior. El mercado francés, donde la demanda cayó por segunda semana consecutiva, registró el mayor descenso, de un 11%. El mercado belga registró el menor descenso, del 1,2%, también por segunda semana consecutiva. El mercado neerlandés fue la excepción a la tendencia a la baja. En este mercado, después de cuatro semanas de caída, la demanda aumentó un 4,1%.

Al mismo tiempo, las temperaturas medias aumentaron en todos los mercados europeos analizados. Los aumentos oscilaron entre 1,1 °C en Italia y 3,3 °C en Portugal.

Para la semana del 18 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia a la baja continuará en Francia, España, Italia y Bélgica. Por el contrario, la demanda aumentará en Alemania, Portugal, Gran Bretaña y los Países Bajos.

Mercados eléctricos europeos

Durante la semana del 11 de marzo, los precios promedio de la mayoría de los principales mercados eléctricos europeos se mantuvieron con pocas variaciones respecto a la semana anterior. La excepción fue el mercado MIBEL de España y Portugal. Después de registrar precios semanales inferiores a 15 €/MWh en la primera semana de marzo, en la semana del 11 de marzo volvió a alcanzar las mayores subidas porcentuales de precios al superar los 30 €/MWh de promedio semanal. El promedio del mercado español aumentó un 136% y el del mercado portugués, un 141%. Los precios semanales también subieron en el mercado N2EX del Reino Unido y en el mercado EPEX SPOT de los Países Bajos y de Alemania, con incrementos del 0,6%, el 1,0% y el 5,9%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios descendieron entre el 2,5% del mercado IPEX de Italia y el 15% del mercado Nord Pool de los países nórdicos.

En la segunda semana de marzo, los promedios semanales fueron inferiores a 65 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado alemán, el mercado británico y el mercado italiano, con promedios de 68,34 €/MWh, 73,50 €/MWh y 88,23 €/MWh, respectivamente. En cambio, a pesar de las subidas, los mercados portugués y español volvieron a registrar los menores precios semanales, de 30,89 €/MWh y 33,24 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 54,23 €/MWh del mercado nórdico y los 63,24 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, en la segunda semana de marzo, solo el mercado ibérico registró precios inferiores a 1 €/MWh, pese al incremento en su precio promedio semanal. La mayoría de esos precios ocurrieron el lunes 11 de marzo. Ese día, el mercado MIBEL registró trece horas con un precio de 0 €/MWh, bajo la influencia de elevados niveles de producción eólica en España.

Durante la semana del 11 de marzo, el descenso del precio promedio del gas y de los derechos de emisión de CO₂ ejerció su influencia a la baja sobre los precios de los mercados eléctricos europeos. La demanda eléctrica también cayó en la mayoría de los mercados analizados. Por otra parte, el descenso de la producción eólica propició el aumento de precios en mercados como el ibérico o el alemán, donde también cayó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de marzo los precios podrían mantener la misma tendencia de la semana actual en la mayoría de los mercados eléctricos europeos analizados.

Brent, combustibles y CO₂

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron incrementos de precios en la mayoría de las sesiones de la segunda semana de marzo. Sin embargo, el martes 12 de marzo, con un ligero descenso respecto al lunes, estos futuros alcanzaron su precio de cierre mínimo semanal, de 81,92 $/bbl. En cambio, como consecuencia de las subidas registradas, el jueves 14 de marzo alcanzaron el precio de cierre máximo semanal, de 85,42 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,0% mayor al del jueves anterior y el más alto desde principios de noviembre de 2023. El viernes el precio de cierre volvió a bajar ligeramente hasta 85,34 $/bbl, todavía un 4,0% mayor al del viernes anterior.

En la segunda semana de marzo, la Agencia Internacional de la Energía revisó al alza su previsión de demanda de petróleo para 2024, lo que propició precios de cierre por encima de 85 $/bbl en las últimas sesiones de la semana. Los recortes de producción de la OPEP+ y la caída en las reservas de petróleo de Estados Unidos también contribuyeron a este comportamiento.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, los precios de cierre se mantuvieron por debajo de 25 €/MWh en las tres primeras sesiones de la segunda semana de marzo. Estos futuros registraron su precio de cierre mínimo semanal, de 24,77 €/MWh, el martes 12 de marzo. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 9,8% menor al del martes anterior y el más bajo desde finales de febrero. A partir del 13 de marzo, los precios empezaron a subir hasta alcanzar su precio de cierre máximo semanal, de 27,03 €/MWh, el viernes 15 de marzo. Este precio de cierre fue un 2,4% mayor al del viernes anterior.

En la segunda semana de marzo continuó la preocupación por el suministro debido a las afectaciones en las exportaciones desde la planta de gas natural licuado de Freeport en Estados Unidos. Las previsiones de descensos de la producción eólica en parte de Europa y el incremento de la demanda en Asia también contribuyeron a los incrementos de precios de los futuros de gas TTF. Sin embargo, los niveles de las reservas europeas evitaron mayores subidas de precios.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2024, iniciaron la segunda semana de marzo con descensos y se mantuvieron por debajo de 57 €/t hasta el 13 de marzo. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 56,04 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,4% menor al del mismo día de la semana anterior y el más bajo de la primera mitad de marzo. En el resto de las sesiones de la segunda semana de marzo, los precios aumentaron. Como resultado, el viernes 15 de marzo, el precio de cierre fue de 59,39 €/t, un 1,7% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El jueves, 14 de marzo, tuvo lugar el tercer webinar de 2024 de AleaSoft Energy Forecasting y AleaGreen. Este webinar fue el número 42 de su serie de webinars mensuales y contó con la participación de ponentes invitados de EY por cuarta vez. Además de las perspectivas de los mercados de energía europeos, el webinar analizó la regulación, la financiación de los proyectos de energías renovables, los PPA, el autoconsumo, la valoración de carteras, la subasta de hidrógeno verde y el Innovation fund.

AleaSoft Energy Forecasting y AleaGreen celebrarán su próximo webinar el día 11 de abril. En esta ocasión, el webinar se centrará en el almacenamiento de energía y contará con la participación, por tercera vez, de Raúl García Posada, Director de ASEALEN, la Asociación Española de Almacenamiento de Energía.

Fuente Comunicae