En la primera semana de marzo, los precios de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. En Italia y Reino Unido se registró el precio diario más alto desde febrero de 2025. La subida de los precios del gas, como consecuencia del conflicto en Irán, favoreció estos incrementos. Los futuros de gas TTF registraron el precio de cierre más alto desde febrero de 2025, mientras que los futuros de Brent alcanzaron su nivel más alto desde septiembre de 2023

Producción solar fotovoltaica y producción eólica

En la semana del 2 de marzo, la producción solar fotovoltaica aumentó en los mercados de Alemania y Francia en comparación con la semana anterior. El mercado alemán registró el mayor incremento, del 59 %, y mantuvo la tendencia ascendente por quinta semana consecutiva. El mercado francés registró el menor crecimiento, del 6,1 %, y acumuló su tercera semana de aumentos.

Por otro lado, los mercados de la península ibérica e italiano registraron un cambio de tendencia a la baja, tras los aumentos de las semanas anteriores. El mercado español registró la mayor bajada, del 24 %, seguido por la caída del 17 % en el mercado italiano, mientras que el mercado portugués anotó el menor descenso, del 14 %.

Durante la semana del 9 de marzo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en los mercados español e italiano. En cambio, el mercado alemán registrará un cambio de tendencia a la baja.

Durante la primera semana de marzo, la producción eólica aumentó en gran parte de los principales mercados europeos en comparación con la semana anterior. Los mercados de la península ibérica registraron los mayores incrementos, del 103 % en España y del 32 % en Portugal, y revirtieron la tendencia a la baja de las dos últimas semanas. El mercado italiano registró el menor crecimiento, del 14 %.

En cambio, los mercados de Francia y Alemania acumularon descensos por segunda semana consecutiva. En esta ocasión, el mercado alemán registró la mayor bajada en la generación con esta tecnología, del 63 %, mientras que el mercado francés registró una caída del 47 %.

En la segunda semana de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados de Francia y Alemania, lo que revertirá la tendencia a la baja. Sin embargo, los mercados de la península ibérica e Italia registrarán descensos en la generación eólica.

Demanda eléctrica

En la primera semana de marzo, la demanda eléctrica disminuyó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado belga registró la mayor bajada, del 5,2 %, seguido por la caída del 4,4 % del mercado alemán. Ambos mercados acumularon su segunda semana de descensos. Los mercados francés e italiano mantuvieron la tendencia descendente por tercera y quinta semana consecutiva, con bajadas del 1,8 % y 0,8 %, respectivamente. Las excepciones fueron los mercados de la península ibérica y Gran Bretaña, donde la demanda aumentó. El mercado español registró el mayor incremento, del 6,2 %, mientras que los mercados portugués y británico anotaron crecimientos del 2,1 % y 3,0 %, respectivamente.

Durante la semana, las temperaturas medias fueron más frías que la semana anterior en la mayoría los mercados analizados. Gran Bretaña y Alemania registraron las mayores bajadas de temperatura, de 1,2°C y 1,0°C, respectivamente. España registró la menor caída, de 0,5°C, mientras que en Portugal la temperatura bajó 0,7°C. Por otro lado, en Francia, Bélgica e Italia, las temperaturas medias aumentaron entre 0,2°C en Francia y 0,8°C en Italia.

Para la segunda semana de marzo, las previsiones de demanda de AleaSoft Energy Forecasting indican que la demanda aumentará en la mayoría de los mercados analizados, excepto en los mercados italiano y alemán, donde descenderá.

Mercados eléctricos europeos

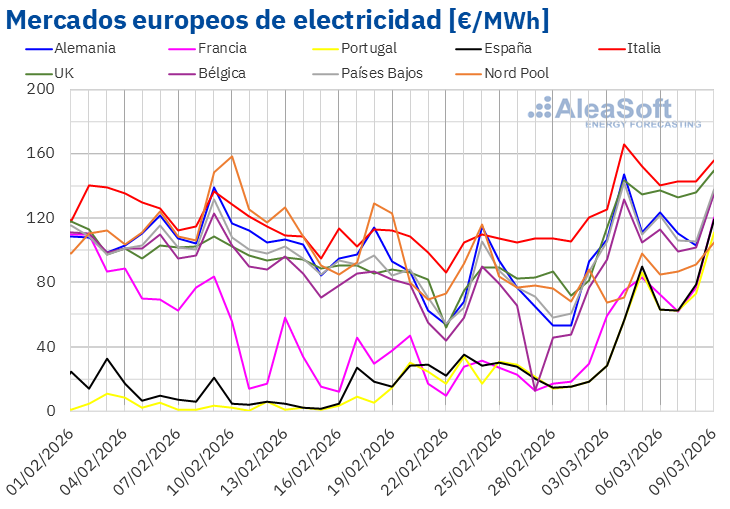

Los precios de los principales mercados eléctricos europeos aumentaron rápidamente en las primeras sesiones de la semana del 2 de marzo, alcanzando sus valores más elevados el 4 o el 5 de marzo. Posteriormente, los precios descendieron ligeramente, aunque se mantuvieron por encima de los niveles de la semana anterior. Como resultado, los precios promedio semanales de la mayoría de los mercados subieron respecto a la semana anterior. La excepción fue el mercado nórdico con un ligero descenso, del 0,3 %. Los mercados español, portugués y francés registraron las mayores subidas porcentuales de precios, del 134 %, el 142 % y el 192 %, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 32 % del mercado italiano y el 81 % del mercado belga.

En la semana del 2 de marzo, los promedios semanales fueron superiores a 80 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron los mercados portugués, español y francés, cuyos promedios fueron de 55,54 €/MWh, 56,85 €/MWh y 65,50 €/MWh, respectivamente. El mercado italiano registró el mayor promedio semanal, de 141,28 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 83,92 €/MWh del mercado nórdico y los 125,69 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, el lunes 2 de marzo, el mercado español alcanzó el menor promedio de la semana entre los mercados analizados, de 18,36 €/MWh. Ese día, el mercado portugués registró el segundo precio diario más bajo, de 18,39 €/MWh. Estos mercados también registraron precios diarios inferiores a 30 €/MWh el martes 3 de marzo, mientras que el mercado francés lo hizo el lunes.

Por otra parte, durante la primera semana de marzo, los precios diarios se mantuvieron por encima de 120 €/MWh en el mercado italiano. Los mercados alemán, británico, belga y neerlandés también registraron precios superiores a 100 €/MWh en algunas sesiones de esa semana. El 4 de marzo, el mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 165,74 €/MWh. Ese fue el promedio más alto del mercado italiano desde el 14 de febrero de 2025. El 4 de marzo, el mercado británico alcanzó un precio diario de 143,71 €/MWh, el mayor de ese mercado desde el 15 de febrero de 2025. Sin embargo, el lunes 9 de marzo el precio del mercado británico fue todavía mayor, de 149,95 €/MWh, aunque permaneció por debajo del precio registrado el 14 de febrero de 2025.

En la semana del 2 de marzo, la subida de los precios del gas propició el aumento de los precios en la mayoría de los mercados eléctricos europeos. La caída de la producción eólica en Alemania y Francia, así como el descenso de la producción solar en España, Italia y Portugal, también contribuyeron al incremento de los precios en esos mercados. Además, la demanda aumentó en los mercados británico, español y portugués.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de marzo, los precios del gas podrían mantenerse elevados o incluso continuar aumentando en función de la evolución del conflicto en Irán, lo que generaría presión al alza sobre los precios de los mercados eléctricos europeos. Además, el incremento de la demanda en la mayoría de los mercados favorecerá las subidas de precios. A esto se suma que la producción solar bajará en Alemania, mientras que la producción eólica descenderá en la península ibérica e Italia.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 77,74 $/bbl, el lunes 2 de marzo. Durante la primera semana de marzo, registraron una tendencia ascendente. Como resultado, el viernes 6 de marzo, estos futuros alcanzaron su precio de cierre máximo semanal, de 92,69 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 28 % mayor al del viernes anterior y el más alto desde el 30 de septiembre de 2023.

Durante la primera semana de marzo, la preocupación por el suministro debido al conflicto en Oriente Medio propició el incremento de los precios de los futuros de petróleo Brent. Esta preocupación fue causada por los ataques a instalaciones petroleras y por la paralización del transporte naval a través del estrecho de Ormuz a raíz de la guerra.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 2 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 44,51 €/MWh. Este precio ya fue un 39 % mayor al del viernes anterior. Tras otra subida del 22 % respecto al lunes, el martes 3 de marzo, estos futuros alcanzaron su precio de cierre máximo semanal, de 54,29 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 13 de febrero de 2025. El día 4 de marzo los precios descendieron, volviendo a aumentar en las últimas sesiones de la primera semana de marzo. El viernes 6 de marzo, el precio de cierre fue de 53,39 €/MWh. Este precio fue un 67 % mayor al del viernes anterior.

Durante la primera semana de marzo, los precios de los futuros de gas TTF aumentaron influenciados por el incremento de la inestabilidad en Oriente Medio. Las afectaciones en instalaciones de gas natural licuado cataríes, así como el cierre del estrecho de Ormuz, contribuyeron a la preocupación por el suministro. La posibilidad de negociaciones para alcanzar una solución al conflicto entre Estados Unidos e Irán ejerció su influencia a la baja sobre los precios el día 4 de marzo. Sin embargo, en las últimas sesiones de la semana, los precios volvieron a aumentar tras las declaraciones del presidente ruso amenazando con interrumpir los suministros a Europa. Los bajos niveles de las reservas europeas contribuyeron al incremento de los precios durante la primera semana de marzo. Actualmente, las reservas europeas se sitúan por debajo del 30 %, con niveles inferiores al 15 % en algunos países.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, aumentaron hasta alcanzar su valor máximo semanal, de 73,33 €/t, el martes 3 de marzo. Sin embargo, en las últimas tres sesiones de la semana, los precios de cierre se mantuvieron por debajo de 71 €/t. El jueves 5 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 70,36 €/t. El viernes 6 de marzo, el precio de cierre fue ligeramente superior, de 70,59 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,4 % mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, el almacenamiento y la financiación de proyectos

El próximo jueves 12 de marzo, AleaSoft Energy Forecasting celebrará la edición número 64 de su serie de webinars mensuales, con la participación de EY por sexto año consecutivo. En esta ocasión, el webinar abordará la evolución de los mercados de energía europeos y las perspectivas para la primavera de 2026, los principales hitos para 2026 en el sector de la energía, la regulación y las perspectivas del almacenamiento de energía y los mercados de capacidad, la financiación de proyectos de energías renovables y de almacenamiento, la importancia de los PPA y el autoconsumo, así como las principales consideraciones a tener en cuenta en la valoración de carteras.