En la primera semana de febrero, los precios de la mayoría de mercados eléctricos europeos bajaron respecto a la semana anterior, pese a una ligera recuperación en la segunda mitad de la semana en algunos casos. Aunque los promedios superaron los 100 €/MWh en la mayoría de mercados, Portugal, España y Francia registraron valores más bajos. La producción solar aumentó, la eólica marcó un récord para un día de febrero en Italia, la demanda cayó y los futuros de CO2 alcanzaron su nivel más bajo desde octubre

Producción solar fotovoltaica y producción eólica

En la semana del 2 de febrero, la producción solar fotovoltaica aumentó en los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado alemán registró el mayor incremento, del 77 %, invirtiendo la tendencia descendente de la semana anterior. En el mercado francés, la producción fotovoltaica continuó aumentando por tercera semana consecutiva, con una subida del 25 %. En el mercado italiano la producción con esta tecnología aumentó por segunda semana consecutiva, en este caso un 7,5 %. Por último, tras tres semanas de descensos, la península ibérica registró un aumento de la producción solar del 6,8 %, con subidas del 10 % en Portugal y del 6,4 % en España.

Los mercados italiano y francés registraron niveles de producción fotovoltaica diaria que no se alcanzaban desde noviembre. El jueves 5 de febrero, el mercado italiano generó 69 GWh de energía solar, un nivel no registrado desde el 12 de noviembre. Dos días después, el mercado francés alcanzó una producción de 66 GWh, valor no observado desde el 4 de noviembre.

Durante la semana del 9 de febrero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción fotovoltaica aumentará en los mercados alemán, italiano y español.

En la semana del 2 de febrero, la producción eólica evolucionó de forma desigual entre los principales mercados europeos. El mercado francés registró el mayor incremento, del 30 %, invirtiendo la tendencia negativa de la semana anterior. En el mercado italiano, la producción eólica aumentó por tercera semana consecutiva, en esta ocasión un 11 %. En cambio, los mercados de la península ibérica y Alemania mostraron la tendencia opuesta. El mercado español registró una caída del 11 %, prolongando la tendencia a la baja de la semana anterior. Por su parte, los mercados alemán y portugués revirtieron la tendencia positiva de la semana anterior con descensos del 2,7 % y el 0,2 %, respectivamente.

El mercado italiano marcó un nuevo máximo histórico de producción eólica para un día de febrero, al generar 174 GWh el viernes 6 de febrero.

En la semana del 9 de febrero, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados español y francés. Por el contrario, se espera que disminuya en los mercados italiano, alemán y portugués.

Demanda eléctrica

En la semana del 2 de febrero, la demanda eléctrica disminuyó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado francés registró la mayor caída, del 6,6 %, e invirtió la tendencia positiva de las dos semanas anteriores. Le siguió el mercado belga con un descenso del 2,2 %, continuando la tendencia negativa de las tres semanas anteriores. En los mercados italiano y alemán, tras cinco semanas de subidas, la demanda cayó un 1,7 % y un 1,4 %, respectivamente. El mercado español, con un descenso del 1,4 %, volvió a registrar una caída tras el retroceso de la semana anterior. Por último, el mercado británico registró un descenso del 0,9 %. En cambio, en el mercado portugués la demanda aumentó un 1,8 %, tras el descenso de la semana anterior.

Al mismo tiempo, las temperaturas medias fueron menos frías que la semana anterior en la mayoría de los mercados analizados, con aumentos que oscilaron entre 0,6°C en Alemania y 4,0°C en Bélgica. Sin embargo, las temperaturas medias disminuyeron 0,5°C en Portugal y 0,1°C en España.

Para la semana del 9 de febrero, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia negativa continuará y la demanda disminuirá en los mercados alemán, francés, italiano y español. Por el contrario, la demanda aumentará en los mercados portugués, británico y belga.

Mercados eléctricos europeos

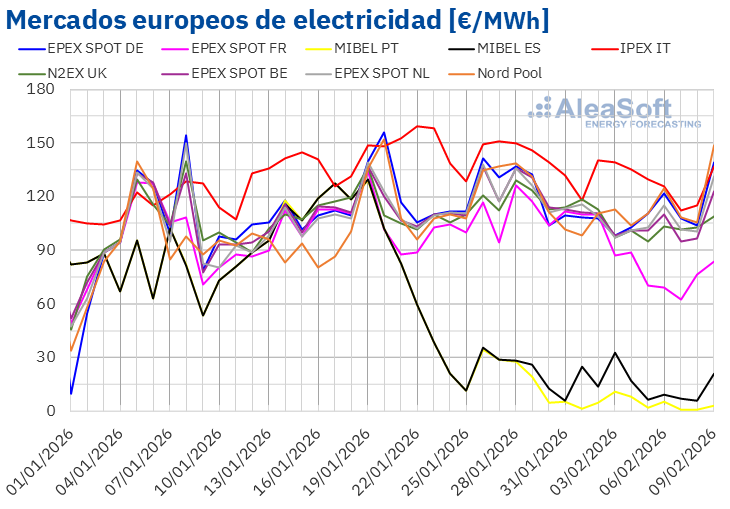

Al principio de la primera semana de febrero, los precios de la mayoría de los mercados eléctricos europeos descendieron. Aunque en la segunda mitad de la semana los precios se recuperaron ligeramente en algunos casos, los precios promedio semanales de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. El mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos registraron los menores descensos del 8,9 % y el 9,0 %, respectivamente. En cambio, el mercado MIBEL de España y Portugal registró las mayores caídas porcentuales de precios, del 43 % y el 74 %, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 13 % del mercado EPEX SPOT de Alemania y el 28 % del mercado EPEX SPOT de Francia.

En la semana del 2 de febrero, pese a los descensos de precios, los promedios semanales fueron superiores a 100 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados portugués, español y francés, cuyos promedios fueron de 4,56 €/MWh, 13,18 €/MWh y 80,63 €/MWh, respectivamente. En cambio, el mercado italiano registró el mayor promedio semanal, de 128,15 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 101,82 €/MWh del mercado belga y los 110,86 €/MWh del mercado nórdico.

Por lo que respecta a los precios diarios, en la mayoría de los mercados analizados en AleaSoft Energy Forecasting, los precios se mantuvieron por encima de 90 €/MWh durante la primera semana de febrero. Las excepciones fueron los mercados español, francés y portugués. En Portugal, los precios fueron inferiores a 10 €/MWh durante casi toda la semana. El sábado 7 de febrero, el mercado portugués alcanzó el menor promedio de la semana entre los mercados analizados, de 0,54 €/MWh. Este fue su precio diario más bajo desde el 9 de abril de 2024. Los precios del mercado español también se mantuvieron por debajo de 10 €/MWh en la segunda mitad de la primera semana de febrero.

Por otra parte, los mercados alemán, italiano, neerlandés y nórdico registraron precios diarios superiores a 115 €/MWh en algunas sesiones de la primera semana de febrero. En el mercado italiano, los precios diarios superaron los 135 €/MWh los tres primeros días de la semana. Este mercado alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 140,36 €/MWh, el lunes 2 de febrero.

En la semana del 2 de febrero, el descenso de los precios del gas y de los derechos de emisión de CO2, el incremento de la producción solar y el descenso de la demanda en la mayoría de los mercados contribuyeron a la caída de los precios en los mercados eléctricos europeos. En Francia e Italia, el aumento de la producción eólica también favoreció el descenso de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de febrero, los precios aumentarán en la mayoría de los principales mercados eléctricos europeos, influenciados por la caída de la producción eólica, así como por el incremento de la demanda en algunos casos. Sin embargo, el aumento de la producción eólica y el descenso de la demanda en España y Francia favorecerán el descenso de los precios en estos mercados.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de 70 $/bbl durante la primera semana de febrero. El lunes 2 de febrero, estos futuros registraron su precio de cierre mínimo semanal, de 66,30 $/bbl. En las siguientes sesiones, los precios subieron. El 4 de febrero, los futuros de petróleo Brent alcanzaron su precio de cierre máximo semanal, de 69,46 $/bbl. Sin embargo, en las últimas sesiones de la semana, los precios permanecieron por debajo de 68,50 $/bbl. El viernes 6 de febrero el precio de cierre fue de 68,05 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,7 % menor al del viernes anterior.

La tensión en Oriente Medio propició el incremento de los precios de los futuros de petróleo Brent hasta alcanzar el precio de cierre máximo semanal el día 4 de febrero. Sin embargo, las expectativas sobre las conversaciones entre Estados Unidos e Irán, programadas para el viernes 6 de febrero, permitieron que en las últimas sesiones de la semana los precios fueran más bajos.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la primera semana de febrero con descensos de precios. El martes 3 de febrero, estos futuros registraron su precio de cierre mínimo semanal, de 32,86 €/MWh. Sin embargo, en el resto de las sesiones de la semana los precios de cierre aumentaron. Como resultado, el viernes 6 de febrero, estos futuros alcanzaron su precio de cierre máximo semanal, de 35,69 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 9,1 % menor al del viernes anterior.

El incremento de la disponibilidad de gas natural licuado procedente de Estados Unidos permitió que los precios de cierre de los futuros de gas TTF se mantuvieran por debajo de 36 €/MWh durante la primera semana de febrero. El descenso del temor a interrupciones del suministro a través del estrecho de Ormuz también contribuyó a mantener los precios por debajo de los de la semana anterior. Sin embargo, el descenso de la producción eólica incrementó la demanda de gas para la generación de electricidad, lo que propició el incremento de los precios en las últimas sesiones de la semana. Los pronósticos de bajas temperaturas y los bajos niveles de las reservas europeas también contribuyeron a este comportamiento.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 2 de febrero alcanzaron su precio de cierre máximo semanal, de 83,28 €/t. Posteriormente, los precios bajaron. Como consecuencia, el jueves 5 de febrero estos futuros registraron su precio de cierre mínimo semanal, de 78,20 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 1 de octubre de 2025. El viernes 6 de febrero el precio de cierre fue ligeramente mayor, de 78,74 €/t. Sin embargo, este precio todavía fue un 3,1% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento en baterías

El próximo jueves 12 de febrero, AleaSoft Energy Forecasting celebrará su webinar mensual número 63. Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL, participará por quinta vez en la serie de webinars mensuales de AleaSoft Energy Forecasting. El contenido de este webinar incluirá temas relevantes para el sector de la energía, tales como la evolución y perspectivas de los mercados de energía europeos, insights de las transacciones recientes de BESS en España y los drivers clave para la valoración de proyectos BESS stand-alone en España.