AleaSoft Energy Forecasting, 4 de agosto de 2025. En la última semana de julio, los precios de la mayoría de los mercados eléctricos europeos descendieron gracias al aumento de la producción solar fotovoltaica y eólica, así como a la menor demanda en varios países. Se batieron récords diarios de generación solar para un mes de agosto en España, Italia, Portugal y Francia. En los mercados de combustibles y CO₂, los futuros experimentaron volatilidad, cerrando con valores próximos a los de la semana anterior

Producción solar fotovoltaica y producción eólica

En la semana del 28 de julio, la producción solar fotovoltaica aumentó en la mayoría de los principales mercados eléctricos europeos y revirtió la tendencia negativa de la semana anterior. El mercado francés registró el mayor incremento, del 8,6%, mientras que el mercado italiano presentó el menor, de 0,3%. Los mercados español y alemán registraron subidas del 1,3% y del 2,9%, respectivamente. Como excepción, el mercado portugués redujo su producción solar fotovoltaica por segunda semana consecutiva, esta vez un 6,7%.

Durante la semana, los mercados batieron récords de generación solar fotovoltaica para el mes de agosto. El viernes 1 de agosto, los mercados español, italiano y portugués establecieron un nuevo máximo histórico de generación diaria para este mes, con 196 GWh, 143 GWh y 27 GWh, respectivamente. Al día siguiente, 2 de agosto, el mercado francés generó 133 GWh y estableció su récord de generación diaria para el mes de agosto.

Para la semana del 4 de agosto, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar fotovoltaica aumentará en los mercados alemán, italiano y español.

Durante la semana del 28 de julio, la producción eólica aumentó en los mercados italiano, español y alemán un 22%, 26% y 60%, respectivamente, en comparación con la semana anterior. El mercado español mantuvo la tendencia alcista por tercera semana consecutiva, mientras que los mercados italiano y alemán la repitieron por segunda semana. Por el contrario, los mercados de Portugal y Francia redujeron su producción eólica un 21% y un 25%, respectivamente. El mercado francés acumuló descensos por segunda semana, mientras que el mercado portugués invirtió su tendencia tras dos semanas de aumento en la producción eólica.

En la semana del 4 de agosto, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción eólica disminuirá en todos los mercados analizados.

Demanda eléctrica

Durante la semana del 28 de julio, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado italiano registró el mayor descenso, del 12%, mientras que el mercado español presentó la menor caída, del 0,8%. Los mercados alemán, francés y británico registraron bajadas del 2,3%, 2,7% y 2,8%, respectivamente. A excepción del mercado alemán, estos mercados acumularon descensos por segunda semana consecutiva. Por otro lado, los mercados portugués y belga aumentaron su demanda tras registrar descensos durante las tres semanas anteriores. En el mercado portugués subió un 6,8% y en el belga un 1,2%. En este último, la demanda se recuperó después de la celebración del 21 de julio, Día Nacional de Bélgica.

Las temperaturas medias bajaron en la mayoría de los mercados, favoreciendo la reducción de la demanda en dichos mercados. Los descensos oscilaron entre 0,4°C en Francia y 2,6°C en Italia. Solo en España y Portugal las temperaturas medias subieron 0,8°C y 1,4°C, respectivamente.

Para la semana del 4 de agosto, según las previsiones de demanda de AleaSoft Energy Forecasting, en los mercados alemán, británico, francés, belga y español, la demanda aumentará. Por el contrario, en los mercados portugués e italiano la demanda disminuirá.

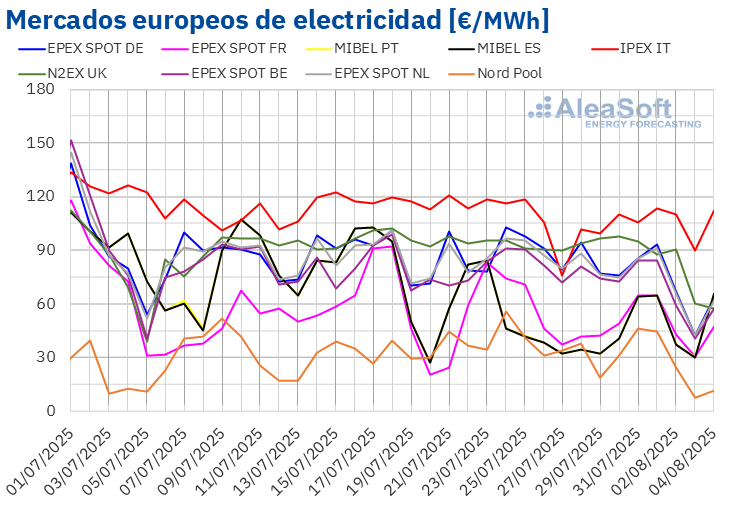

Mercados eléctricos europeos

En la última semana de julio, los precios promedio de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. El mercado N2EX del Reino Unido y el mercado IPEX de Italia registraron los menores descensos, del 4,9% y el 5,0%, respectivamente. En cambio, el mercado Nord Pool de los países nórdicos registró la mayor caída porcentual de precios, del 24%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 12% del mercado EPEX SPOT de Bélgica y el 21% del mercado MIBEL de España y Portugal.

En la semana del 28 de julio, los promedios semanales fueron inferiores a 80 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados británico e italiano, cuyos promedios fueron de 88,77 €/MWh y 104,28 €/MWh, respectivamente. En cambio, el mercado nórdico alcanzó el menor promedio semanal, de 29,95 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 43,28 €/MWh del mercado español y los 76,44 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el domingo 3 de agosto los precios se mantuvieron por debajo de 45 €/MWh en la mayoría de los mercados. Ese día, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 7,59 €/MWh. Por otra parte, los precios del mercado italiano se mantuvieron por encima de 100 €/MWh durante la mayoría de las sesiones de la última semana de julio. El viernes 1 de agosto el mercado italiano alcanzó el promedio diario más elevado de la semana, de 113,27 €/MWh.

En la semana del 28 de julio, el descenso de la demanda y el aumento de la producción solar en la mayoría de los mercados propiciaron la caída de los precios en los mercados eléctricos europeos. Además, la producción eólica también aumentó en Alemania, España e Italia.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de agosto, los precios aumentarán en los mercados ibérico, italiano y francés, influenciados por la caída de la producción eólica en estos mercados. En cambio, los descensos de precios continuarán en el resto de los principales mercados eléctricos europeos, favorecidos por el incremento de la producción solar en algunos casos.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 69,32 $/bbl, el lunes 28 de julio. Los precios de cierre mantuvieron una tendencia ascendente hasta el día 30 de julio. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 72,47 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 21 de junio. En las últimas sesiones de la semana los precios descendieron y el viernes 1 de agosto el precio de cierre fue de 69,67 $/bbl. Este precio todavía fue un 1,8% mayor al del viernes anterior.

La posibilidad de sanciones a los países importadores de petróleo ruso ejerció su influencia al alza sobre los precios de los futuros de petróleo Brent en la última semana de julio. Sin embargo, las expectativas de un acuerdo de la OPEP+ para incrementar la producción en septiembre contribuyeron al descenso de los precios en las últimas sesiones de la semana. La preocupación por la demanda causada por los datos sobre empleo en Estados Unidos, así como el incremento de las reservas estadounidenses, también ejercieron su influencia a la baja sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, registraron su precio de cierre mínimo semanal, de 33,49 €/MWh, el lunes 28 de julio. Los precios de cierre aumentaron hasta el 31 de julio. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 35,28 €/MWh. Sin embargo, el viernes 1 de agosto hubo una caída del 3,7% respecto al día anterior y el precio de cierre fue de 33,97 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 4,5% mayor al del viernes anterior.

La posibilidad de nuevas sanciones a los países importadores de gas ruso, que podrían conllevar una disminución de la disponibilidad de este combustible a nivel global, así como interrupciones en el suministro de gas desde Noruega, contribuyeron al incremento de los precios de los futuros de gas TTF en la última semana de julio. Sin embargo, los pronósticos de mayor producción eólica al inicio de la primera semana de agosto contribuyeron a la caída de los precios al final de la última semana de julio.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, registraron su precio de cierre mínimo semanal, de 70,66 €/t, el lunes 28 de julio. El martes 29 de julio, tras una subida del 3,4% respecto al día anterior, estos futuros alcanzaron su precio de cierre máximo semanal, de 73,08 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más elevado desde el 25 de junio. En el resto de las sesiones de la semana, los precios de cierre descendieron. Como consecuencia, el viernes 1 de agosto el precio de cierre fue de 71,06 €/t, un 0,4% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El jueves, 18 de septiembre, AleaSoft Energy Forecasting celebrará el webinar número 58 de su serie de webinars mensuales. En esta ocasión, el webinar analizará la evolución y perspectivas de los mercados de energía europeos, las perspectivas del almacenamiento de energía con baterías, así como la situación actual y las perspectivas del autoconsumo. También presentará los servicios de AleaSoft para comercializadoras.

En la mesa de análisis, los ponentes invitados serán Xavier Cugat, BESS Technical Director en Seraphim, Francisco Valverde, profesional independiente para el desarrollo de las energías renovables y Alejandro Diego Rosell, Profesor en EOI y Consultor en Nuvix Consulting.