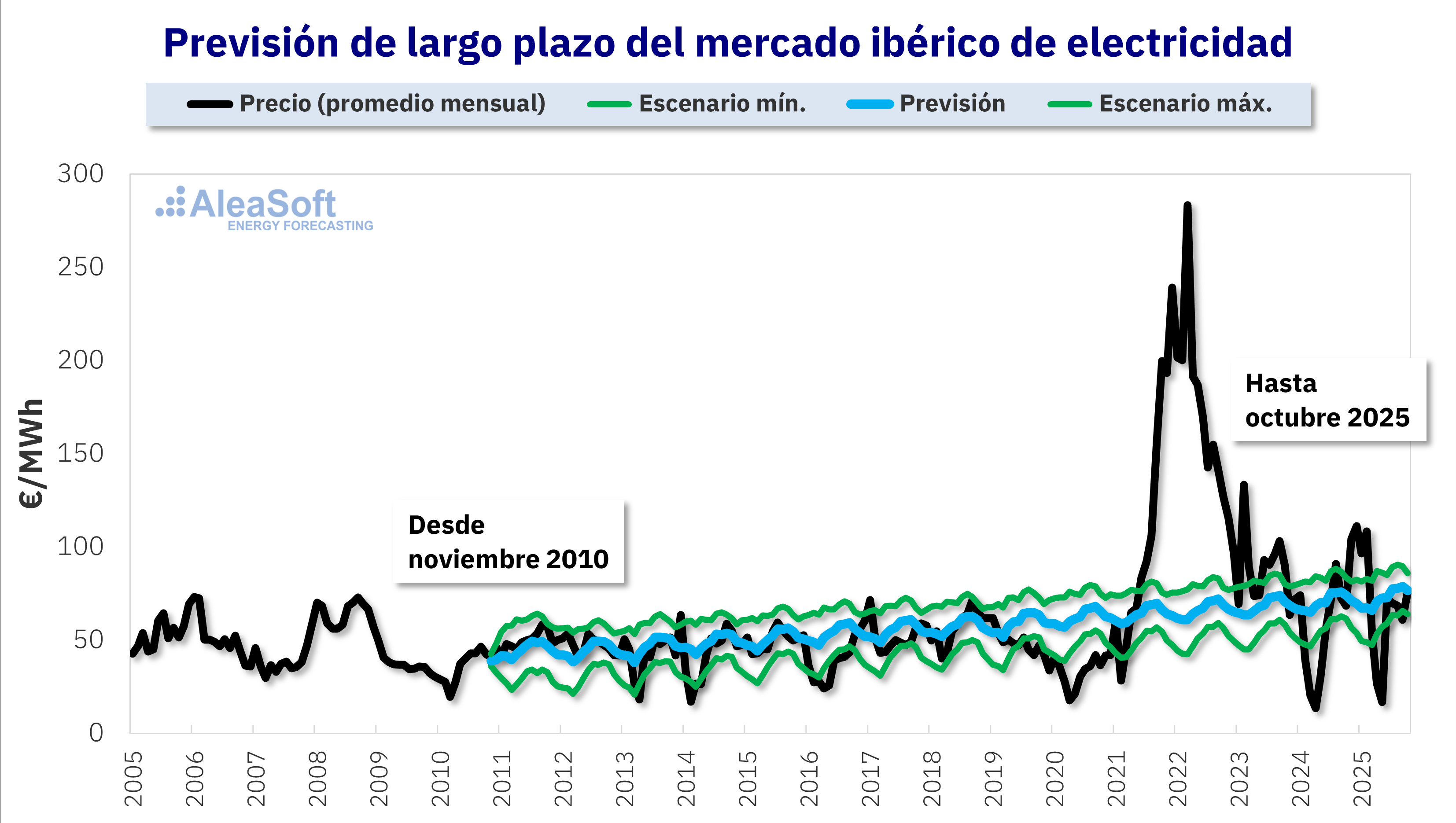

En los mercados eléctricos, muchos modelos fundamentales fallan no por la física del sistema, sino por no reproducir el equilibrio real que fija el precio. Un enfoque híbrido que combina estructura fundamental con modelos estadísticos, Inteligencia Artificial y Machine Learning permite capturar dinámicas temporales, no linealidades y cambios de régimen, mejorando la señal de precio y su distribución para decisiones de inversión y cobertura

En los mercados mayoristas de electricidad, el principal reto de muchos modelos fundamentales no está en calcular un «merit order» técnicamente correcto, sino en reproducir el equilibrio de mercado que realmente termina fijando los precios en el largo plazo. La clave reside en que, en un mercado marginalista, el precio no es sinónimo de coste, sino el resultado de curvas agregadas de oferta y demanda, de la tecnología marginal que fija el precio, del grado de escasez en cada hora y, sobre todo, de precios que a largo plazo hagan rentable la inversión en nuevas plantas de generación y que hagan asumible el coste para los consumidores.

Cuando el modelo se limita a un orden de mérito hora a hora, o de 15 minutos en 15 minutos, tiende a infravalorar episodios de escasez, spreads horarios, colas de distribución, cambios de régimen que dominan buena parte del comportamiento observado y, más críticamente, perder la visión a largo plazo necesaria para predecir precios que hagan sostenible el mercado.

Las ofertas de compra y de venta en los mercados eléctricos

Los modelos fundamentales replican las ofertas de venta de productores y de compra de consumidores y comercializadoras. Cada agente del mercado tiene su propia estrategia, influida por factores como la política del grupo empresarial, coberturas y objetivos a largo plazo, que varían ampliamente entre agentes. Intentar modelizar su comportamiento bajo criterios comunes no refleja adecuadamente la realidad.

Uno de los puntos más críticos es el tratamiento de la oferta hidráulica. En la práctica, la hidráulica, y en parte también otras tecnologías con fuerte componente estratégico, no se oferta como un simple coste marginal. Existe una optimización a medio y largo plazo basada en el valor del agua embalsada, expectativas, restricciones y decisiones estratégicas. Si el modelo no representa esa «economía del agua» y su interacción con el resto del sistema, el equilibrio resultante queda sesgado y el precio modelado se desvía, especialmente en situaciones de tensión del sistema.

A ello se suma una modelización de la demanda y la flexibilidad, frecuentemente demasiado determinista. La demanda neta, aquella energía que se pide a la red, responde al clima y al calendario, pero también a factores como la actividad económica y la respuesta implícita del sistema, incluyendo autoconsumo, bombeo e interacciones industriales. Cuando un modelo fundamental es rígido, suele suavizar rampas, no reproducir bien picos y perder la señal de escasez que termina moviendo el precio en las horas clave.

Las fricciones del sistema completan el cuadro. Una parte relevante de la formación de precios real aparece por congestiones internas, restricciones técnicas, indisponibilidades y límites de interconexión y su uso efectivo. Si estos elementos se introducen como aproximaciones simples o se tratan de forma demasiado agregada, el modelo puede mantener coherencia técnica, pero desalinearse del equilibrio observado. Y, por encima de todo, el marco regulatorio y los microcambios operativos actúan como detonadores de nuevos regímenes: cambios en reglas, peajes, mecanismos, límites, impuestos o criterios operativos alteran el equilibrio y fuerzan recalibraciones que, si no se hacen con rapidez, dejan al modelo fundamental «explicando mal» el nuevo entorno.

Los modelos híbridos

Frente a estas limitaciones, AleaSoft Energy Forecasting defiende que la ventaja no está en «usar IA por usar IA», sino en combinar estructura causal y aprendizaje del mercado mediante una metodología híbrida. En este enfoque, el modelo fundamental funciona como base para capturar los principales drivers (penetración renovable, combustibles y CO₂, interconexión, hidráulica, indisponibilidades) y dar coherencia a escenarios de largo plazo vinculados a planes de transición, cierres y nuevas entradas de capacidad, almacenamiento, demanda y electrificación.

La componente estadística de los modelos híbridos aporta lo que el fundamental no puede capturar: la dinámica temporal. Técnicas de la familia Box-Jenkins, como ARIMA/SARIMA, permiten modelar autocorrelación, estacionalidades horarias, semanales y anuales, y la persistencia típica de precios y spreads. De este modo, se capturan inercias y patrones recurrentes, por ejemplo, rachas de viento o regularidades de demanda, que un merit order esencialmente estático no reproduce.

Sobre esa base, la Inteligencia Artificial y algoritmos de Machine Learning se emplean para capturar no linealidades, interacciones y cambios de régimen difíciles de parametrizar. Las relaciones entre las variables en los mercados de energía son altamente no lineales, dependen del nivel de producción, de la hora, de la demanda, del mix térmico, del estado hidrológico y de la interconexión. Además, las redes neuronales son capaces de aprender combinaciones críticas, como subidas simultáneas de CO₂ y gas con caída de la producción eólica y embalses bajos, que alteran la distribución del precio más que cualquier factor aislado. Entrenado con ventanas y variables adecuadas, el modelo se adapta mejor a los cambios estructurales sin perder el equilibrio del mercado en el largo plazo.

El objetivo final es cerrar el «equilibrio de facto» del mercado: detectar sesgos sistemáticos de los modelos fundamentales y corregirlos con modelos estadísticos y de Machine Learning hasta obtener un precio que respete el equilibrio observado, no solo el técnico. Para el usuario final de las previsiones, el impacto se traduce en lo que más importa para la toma de decisiones: mejor representación de la incertidumbre (P10/P90) y volatilidad horaria, claves para evaluar proyectos de almacenamiento BESS, hibridación, DSCR y covenants, mejor estimación de precios capturados y de la canibalización solar y eólica, y mayor consistencia en horizontes largos.

Perspectivas de los mercados de energía en Europa. Primavera 2026

El webinar mensual número 64 organizado por AleaSoft Energy Forecasting tendrá lugar el 12 de marzo de 2026 a las 12:00 CET y se centrará en el análisis de la evolución reciente de los mercados de energía en Europa, las previsiones para la primavera y los acontecimientos clave que influirán en el sector durante 2026. En el encuentro se abordarán los cambios regulatorios más significativos, además del papel cada vez más relevante del almacenamiento de energía y los mercados de capacidad en un sistema eléctrico caracterizado por un aumento de la penetración de energías renovables y una volatilidad de precios creciente.

En este contexto, AleaStorage proporciona soluciones avanzadas para optimizar, analizar ingresos y estructurar proyectos de almacenamiento y sistemas híbridos vinculados a renovables, con el objetivo de maximizar el valor y la rentabilidad de los activos.

El evento contará una vez más con la presencia de especialistas de EY, quienes aportarán su experiencia en regulación, financiación de proyectos renovables y de almacenamiento, acuerdos PPA, autoconsumo y valoración de activos y carteras energéticas.